2024-08-14 19:15 点击次数:106

短期身分推升7月空闲率俺去也

好意思国7月空闲率从上月的4.1%无意上涨至4.3%,但久了盘考发现,空闲率上涨主要因为暂时性空闲大幅增多,这种短期空闲可能一定进度上是由飓风形成的。

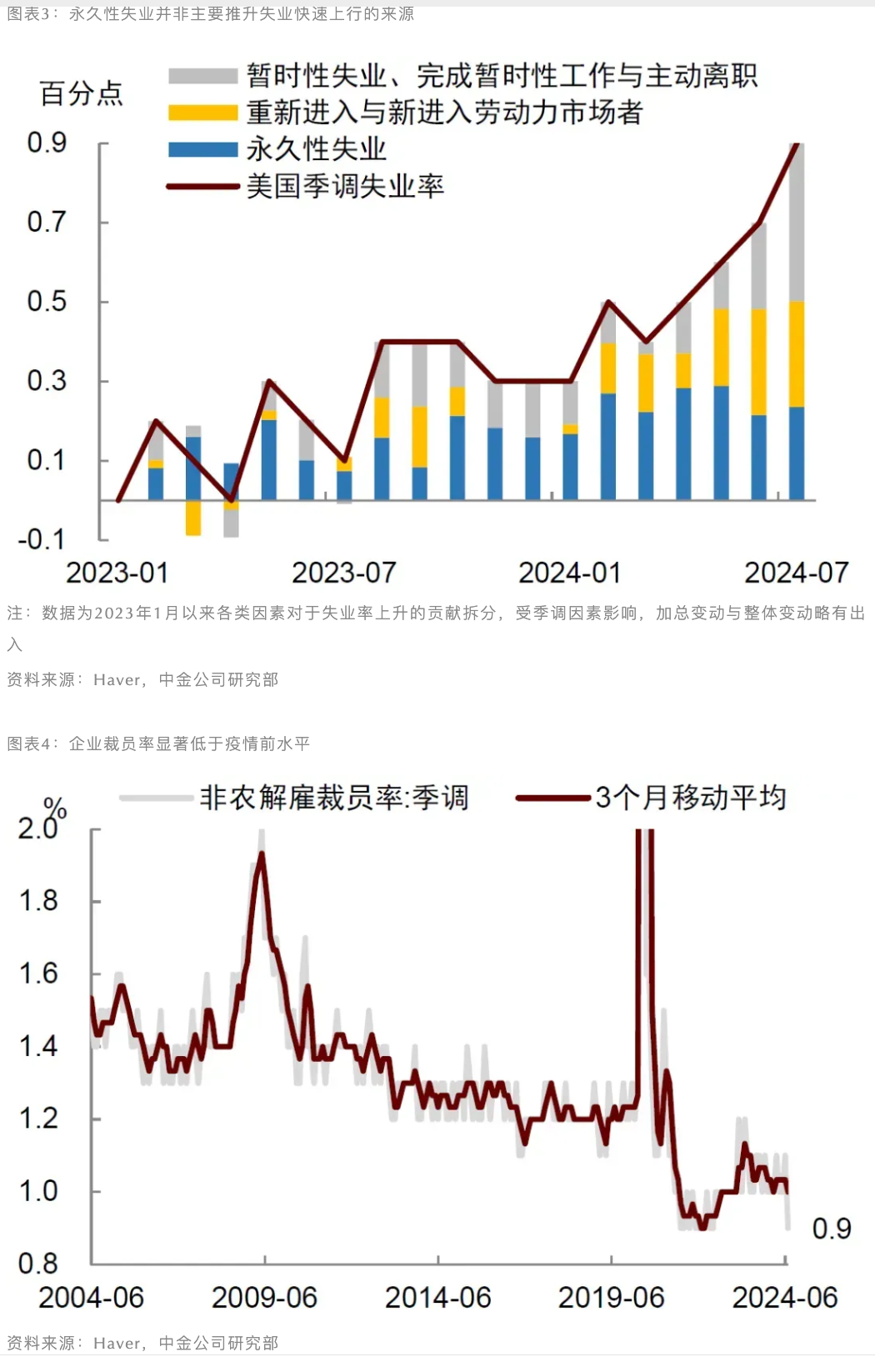

劳工部的数据显现,7月暂时性空闲东谈主数较上月大幅增多24.9万东谈主至106.2万东谈主,估算显现这苟简孝敬了空闲率上涨0.2个百分点中的0.15个百分点。暂时性空闲是指暂时离开职责岗亭、但被示知了明确的追忆日历或瞻望6个月内重返原岗亭的东谈主群。这种短期空闲样貌可能是受到了7月得克萨斯州飓风“贝里尔”影响,一个把柄是7月“有职责但因顶点天气无法上班”的东谈主数激增,达到了历史同期的最高水平。

信得过与裁人相关的长久性空闲并未光显上涨。7月长久性空闲东谈主数较上月只增多了不到4万东谈主,对空闲率上涨孝敬很小。

自2023年空闲率从低点上涨以来,长久性空闲东谈主数的增长并不光显,信得过在增长的是再行进入劳能源阛阓者和新进入劳能源阛阓者,即劳能源供给增多带来的空闲。劳工部的职位空白和行状家流动拜访数据也显现,好意思国企业裁人率仍显耀低于疫情前水平,讲明企业莫得大界限裁人。

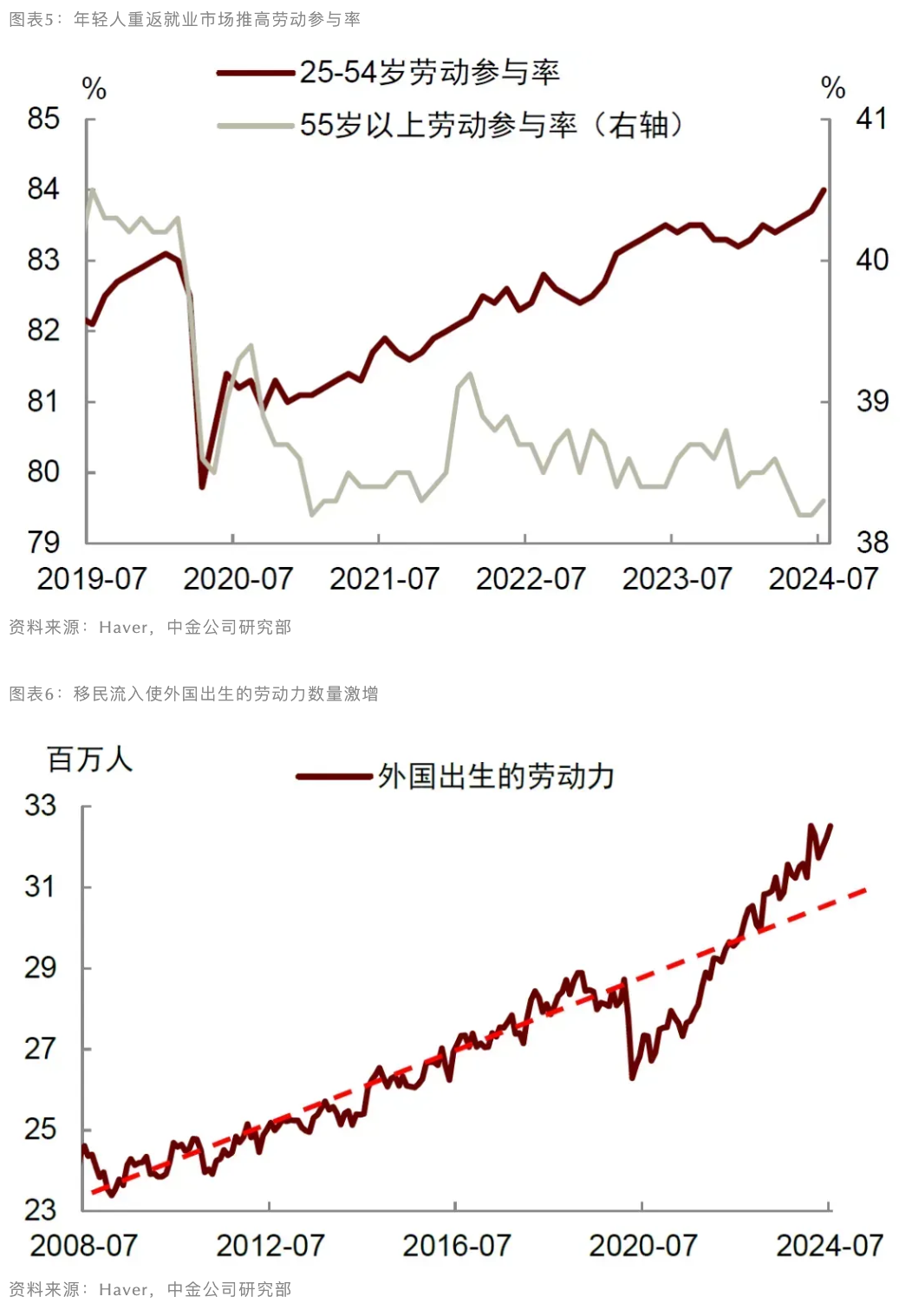

空闲率上涨也与劳能源供给增多酌量,反应的是年青东谈主重返劳能源阛阓和侨民流入。7月行状参与率从上月的62.6%上涨至62.7%,其中,25~54岁的年青劳能源参与率从83.7%上涨至84.0%。这标明此前的“大离职波澜”已基本消退,越来越多的年青东谈主,尤其是Z世代和千禧一代正在再行参预职责。

同期,7月番邦出身的劳能源东谈主数从上月的3222万东谈主上涨至3251万东谈主,新增29万东谈主。这也合适咱们在确认《非典型空闲率上涨》中的不雅点,即疫情以来拜登政府的侨民计策松弛导致宽广侨民流入好意思国,并周折为了劳能源。

侨民流入对劳能源供给的冲击有多大?根据好意思国国会预算办公室2024年1月发布的最新东谈主口预测,2022年净侨民东谈主数或为260万东谈主,2023年330万东谈主,2024年瞻望330万东谈主,均远高于2010~2019年平均每年90万东谈主的水平。好意思国东谈主口普查局的侨民预测相对保守,2022年190万东谈主,2023年250万东谈主。

咱们取这两种估算的平均值,得出2022~2023年每年流入的侨民东谈主数平均为256万东谈主,减去疫情前趋势的90万东谈主,得到每年格外增多的侨民东谈主数为166万东谈主,这相等于好意思国劳能源总东谈主口的1%。旧金山联储揣摸,要念念扫数吸纳这部分侨民流入带来的劳能源供给增多,让空闲率保抓贯通,每月新增非农服务东谈主数至少需要达到23万东谈主,来吧综合吧高于5~7月新增服务的平均值17万东谈主。

表面上讲,正向的劳能源供给冲击(如侨民流入)会推高当然空闲率,即平衡状态下的空闲率水平也会变得更高。这意味着本次空闲率的上涨可能是从旧平衡点向新平衡点过渡的进程,与供给端的身分变化有很大关系,而非扫数是需求不及所致。

欧美童模写真萨姆要领此次随机适用

萨姆要领觉得,当三个月平均空闲率比前12个月的低点向上0.5个百分点概略更多时,讲明经济照旧处于阑珊的源泉几个月。在7月空闲率上涨至4.3%后,萨姆要领被触发。可是,咱们觉得此次空闲率上涨伴跟着许多独特规身分,特殊情况也需要特殊分析。

源泉,疫情后劳能源供不应求带来了超低的空闲率环境。空闲率低点一度在2023年4月下探到了3.4%的历史最低位,当空闲率从这种极低水申雪弹杰出0.5个百分点,代表劳能源阛阓正在从顶点环境中规复,这是一个平时化的进程,空闲率上涨属于平时样貌。

其次,劳能源供给增多带来的空闲可能不会导致需求萎缩。“萨姆要领”之是以见效,一个广大原因是空闲率上涨主如果由企业裁人所致。裁人会导致行状家收入下跌,亚洲 欧美 日韩粉碎减少,这会进一步导致总需求下滑,激勉更多裁人和空闲。换句话说,裁人会产生“乘数效应”,带来恶性轮回,从而导致空闲率出现“非线性上涨”。

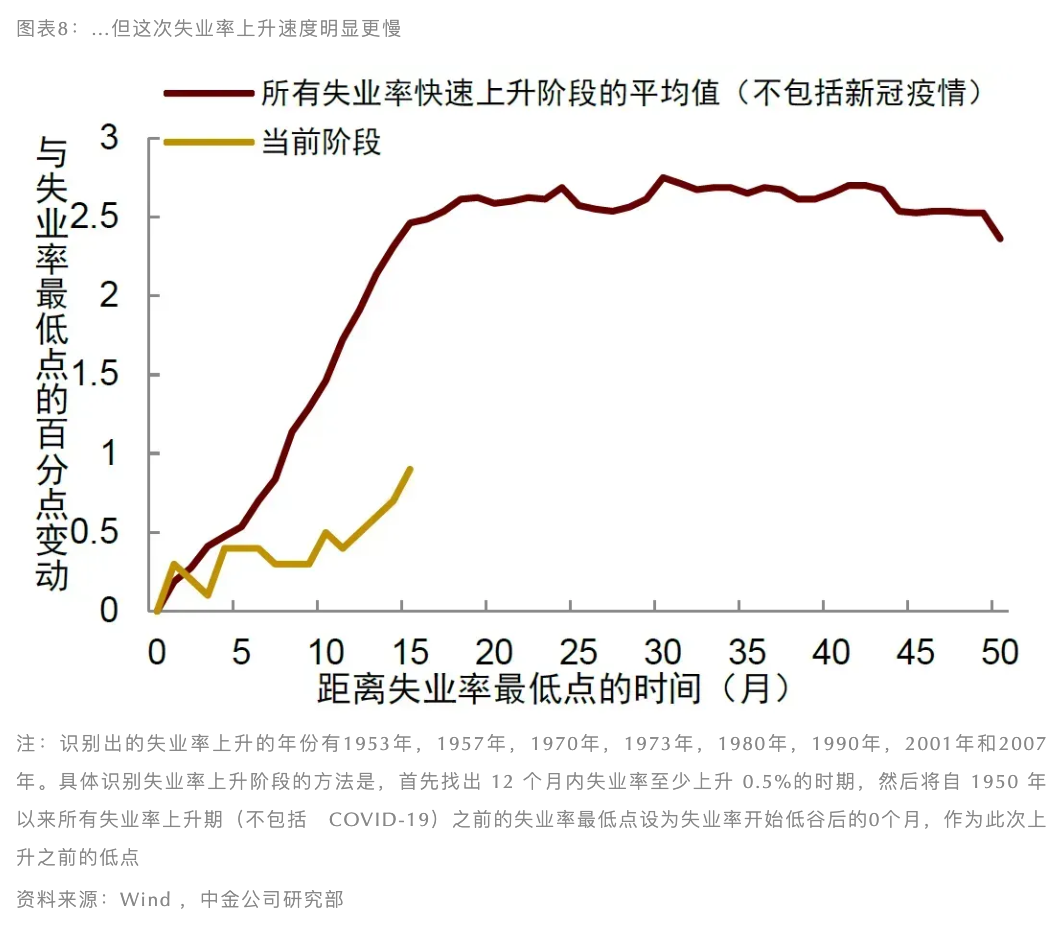

但如上头所述,此次的空闲率上涨与劳能源供给增多有很大关系,与裁人不同,这种空闲花式或不会导致粉碎大幅减少和需求萎缩。违抗,劳能源供给增多还可能创造新的需求,长久来看将推高经济的潜在增长率。咱们将此次空闲率上涨的轨迹与历史上空闲率快速上涨阶段进行比拟,发现此次空闲率上涨的速率光显更慢。这标明空闲率上涨并未陪同经济总需求萎缩,因此未呈现“非线性上涨”特征。

再次,本次触发萨姆要领前的经济和总需求增长光显好于历史上的阑珊前夜。2024年上半年(即触发萨姆要领前的两个季度)推行GDP环比折年率平均为2.0%,估量总需求的盘算——对国内私东谈主部门最终销售——环比折年率平均为2.5%,均不低于2.0%的经济潜在增速。

而历史上触发萨姆要领前的两个季度,推行GDP和对国内私东谈主部门最终销售增速齐显耀低于那时的潜在增速水平。也即是说,历史上触发萨姆要领前好意思国经济就照旧出现了光显的下滑迹象,但此次莫得出现一样样貌。此外,本年以来好意思国经济并莫得光显的负面冲击,且行状家推行工资收入增长谨慎,银行部门信贷规范未进一步收紧。这种情况下,咱们觉得即使触发萨姆要领也随机预示阑珊行将到来。

降息将至,但不伏击

跟着劳能源阛阓平时化获得确认,在通胀降温的前提下,咱们瞻望好意思联储将于9月和12月各降息25个基点。好意思联储在7月31日会议的货币计策声明中指出,将“眷注其双重担务中两方面的风险”,这标明除了通胀数据除外,好意思联储也在密切眷注劳能源阛阓的变化。

8月5日,旧金山联储主席戴利反驳了7月服务数据弱于预期意味着经济堕入阑珊的不雅点,但她也告诫称,好意思联储需要降息以幸免出现这种遵守。鉴于劳能源阛阓平时化已获得确认,且好意思联储已运转眷注服务风险,咱们觉得9月份降息的概率较大,幅度可能是25个基点,如果经济或通胀数据超预期放缓,也可能降息50个基点。

当今好意思联储尚不需要在旧例会议之外伏击降息,因为经济情景尚未恶化到历史上弃取此类行动的进度。咱们梳理了1980年以来好意思联储五次伏击降息时的配景,发现伏击降息要么是因为金融风险大幅上涨,如1987年好意思股“玄色星期一”、1998年长久老本惩处公司(LTCM)倒闭、2007年大师金融危险前夜、2020年新冠疫情发生后;要么是因为经济远景显耀恶化,如2001年互联网泡沫幻灭。在这些特殊时辰,好意思联储动作中央银行开端“兜底”,期骗其贯通经济与金融阛阓的职责。

当今咱们既莫得看到金融风险大幅上涨,也莫得看到经济光显恶化的迹象,因此判断好意思联储暂时不会沟通伏击降息。过于主动降息反而会加重阛阓波动,这是因为央行与阛阓信息永诀称,阛阓不了了央步履何倏得降息,从而可能形成阛阓急躁。由此,好意思联储应在降息进程中为阛阓提供澄莹的携带,幸免发出失实信号,以裁汰计策不祥情味。

(作家系中金公司分析员)

第一财经获授权转载自微信公众号“中国金融四十东谈主论坛”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:王许宁 俺去也